วางแผนเกษียณสไตล์มนุษย์เงินเดือน ทำยังไงให้มีเงินใช้ตลอดชีพ

สำหรับมนุษย์เงินเดือนอย่างเรา ๆ การใช้ชีวิตให้มีความสุขในปัจจุบันก็สำคัญ แต่การวางแผนสำหรับอนาคตก็เป็นสิ่งที่มองข้ามไม่ได้ โดยเฉพาะอย่างยิ่ง การวางแผนเกษียณอายุ ซึ่งเป็นช่วงเวลาที่เราจะไม่ได้มีรายได้ประจำเหมือนเคย การเตรียมตัววางแผนไว้ล่วงหน้าและการออมเงินจึงเป็นเรื่องสำคัญอย่างยิ่ง เพื่อให้เราสามารถใช้ชีวิตในช่วงบั้นปลายได้อย่างสบายใจ ไร้กังวลเรื่องเงินทอง เราจะมาเจาะลึกเรื่องการวางแผนเกษียณสไตล์มนุษย์เงินเดือนแบบละเอียด พร้อมเคล็ดลับที่จะช่วยให้คุณมีเงินใช้ตลอดชีพอย่างแน่นอน

การวางแผนเกษียณ คืออะไร?

การวางแผนเกษียณ คือ กระบวนการเตรียมความพร้อมด้านการเงินและด้านอื่น ๆ ที่เกี่ยวข้อง เพื่อให้มั่นใจว่าเราจะมีเงินทุนสำรองเพียงพอสำหรับใช้จ่ายในช่วงที่เราไม่ได้ทำงานประจำแล้ว ซึ่งรวมถึงการกำหนดเป้าหมายทางการเงิน การประเมินค่าใช้จ่าย การวางแผนออมเงินและการลงทุน การบริหารความเสี่ยง และการติดตามผลอย่างสม่ำเสมอ เพื่อให้บรรลุเป้าหมายที่ตั้งไว้

การวางแผนการเงินไม่ใช่แค่เรื่องของการออมเงินเท่านั้น แต่การวางแผนเกษียณฉบับมนุษย์เงินเดือนยังรวมถึงการวางแผนด้านสุขภาพ ที่อยู่อาศัย และกิจกรรมที่จะทำหลังเกษียณด้วย เพื่อให้เราสามารถใช้ชีวิตได้อย่างมีความสุขและมีคุณภาพชีวิตที่ดีในวัยเกษียณ

การวางแผนหลังเกษียณสำคัญอย่างไร?

การวางแผนเกษียณมีความสำคัญอย่างยิ่งสำหรับมนุษย์เงินเดือน ด้วยเหตุผลหลายประการดังนี้

- สร้างความมั่นคงทางการเงิน: การวางแผนเกษียณอายุช่วยให้เรามีเงินทุนสำรองเพียงพอสำหรับค่าใช้จ่ายในชีวิตประจำวัน ค่ารักษาพยาบาล และค่าใช้จ่ายอื่น ๆ ที่อาจเกิดขึ้นหลังเกษียณ

- ลดความกังวลและความเครียด: เมื่อเรามีการวางแผนวัยเกษียณที่ดี เราจะมีความมั่นใจในอนาคตทางการเงินของตนเอง ซึ่งจะช่วยลดความกังวลและความเครียดเกี่ยวกับเรื่องเงินทองได้

- เพิ่มโอกาสในการใช้ชีวิตอย่างมีความสุข: การมีเงินทุนสำรองที่เพียงพอจะช่วยให้เราสามารถทำในสิ่งที่อยากทำ เดินทางท่องเที่ยว พักผ่อน หรือทำกิจกรรมอื่น ๆ ที่เราสนใจได้อย่างเต็มที่

- เตรียมพร้อมสำหรับเหตุการณ์ไม่คาดฝัน: การวางแผนที่ดีจะรวมถึงการเตรียมพร้อมสำหรับค่าใช้จ่ายที่ไม่คาดฝัน เช่น ค่ารักษาพยาบาล หรือค่าซ่อมแซมบ้าน

- เป็นมรดกให้ลูกหลาน: หากเรามีการวางแผนการเงินเกษียณที่ดีและมีเงินเหลือใช้ เรายังสามารถส่งต่อทรัพย์สินให้ลูกหลานได้อีกด้วย

แนะนำ 6 การเตรียมตัวก่อนวางแผนเกษียณ

สำหรับพนักงานเงินเดือนที่ต้องการวางแผนเกษียณให้ประสบความสำเร็จ ลองนำ 6 วิธีการวางแผนหลังเกษียณง่าย ๆ ที่สามารถทำได้จริงไปปรับใช้กันได้เลย

1. ตั้งเป้าหมายเงินเก็บออมที่ต้องการ

การเตรียมตัวก่อนเกษียณเริ่มต้นจากการกำหนดเป้าหมายที่ชัดเจนว่าต้องการมีเงินเก็บเท่าไหร่เมื่อถึงวัยเกษียณ โดยคำนวณจากค่าใช้จ่ายที่คาดว่าจะเกิดขึ้นหลังเกษียณ และบวกค่าเงินเฟ้อเข้าไปด้วย การมีเป้าหมายที่ชัดเจนจะช่วยให้เรามีแรงจูงใจในการออมเงินและลงทุนอย่างสม่ำเสมอ

2. วางแผนเก็บเงินในระยะยาว

เมื่อมีเป้าหมายแล้ว ก็ถึงเวลาวางแผนเงินเกษียณว่าจะเก็บเงินอย่างไรให้ถึงเป้าหมาย พิจารณาจากรายได้ ค่าใช้จ่าย และระยะเวลาที่เหลือจนถึงวัยเกษียณ กำหนดจำนวนเงินที่ต้องออมในแต่ละเดือน และเลือกเครื่องมือการออมและการลงทุนที่เหมาะสมกับระดับความเสี่ยงที่รับได้

3. พยายามไม่สร้างหนี้ก้อนโต

หนี้สินเป็นอุปสรรคสำคัญของการวางแผนการออมเพื่อเกษียณอายุ พยายามหลีกเลี่ยงการสร้างหนี้ที่ไม่จำเป็น โดยเฉพาะหนี้ก้อนใหญ่ เช่น หนี้บ้าน หนี้รถ หรือหนี้บัตรเครดิต หากมีหนี้สินอยู่แล้ว ควรรีบจัดการให้หมดโดยเร็ว เพื่อลดภาระดอกเบี้ยและเพิ่มเงินออม

4. ปรับรูปแบบการออมเงินที่เหมาะสม

การออมเงินมีหลายรูปแบบ ทั้งการฝากเงินในบัญชีออมทรัพย์ทั่วไป บัญชีออมทรัพย์ดอกเบี้ยสูง การซื้อสลากออมสิน การทำประกันชีวิตแบบสะสมทรัพย์ หรือการลงทุนในกองทุนรวม นับเป็นการวางแผนการเกษียณที่น่าสนใจ เลือกรูปแบบการออมที่เหมาะสมกับเป้าหมาย ระยะเวลา และระดับความเสี่ยงที่รับได้ หากต้องการผลตอบแทนที่สูงขึ้น อาจพิจารณาลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงขึ้น เช่น หุ้น หรือกองทุนรวมหุ้น แต่ต้องศึกษาข้อมูลและทำความเข้าใจความเสี่ยงก่อนตัดสินใจ

5. ประเมินความเสี่ยงหากต้องการลงทุน

การลงทุนมีความเสี่ยงเสมอ ไม่มีการลงทุนใดที่ปราศจากความเสี่ยง ก่อนตัดสินใจลงทุน ควรประเมินความเสี่ยงที่ตนเองรับได้ และเลือกลงทุนในสินทรัพย์ที่มีความเสี่ยงเหมาะสม หากไม่แน่ใจ ควรปรึกษาผู้เชี่ยวชาญด้านการลงทุน

6. ศึกษาอัตราเงินเฟ้อที่เพิ่มขึ้นทุกปี

เงินเฟ้อ คือ ภาวะที่ราคาสินค้าและบริการสูงขึ้น ทำให้เงินที่เรามีอยู่มีอำนาจซื้อลดลง ในการวางแผนเพื่อวัยเกษียณจึงต้องคำนึงถึงผลกระทบของเงินเฟ้อด้วย โดยประมาณการอัตราเงินเฟ้อที่คาดว่าจะเกิดขึ้นในอนาคต และปรับเป้าหมายเงินออมให้สอดคล้องกัน เพื่อให้มั่นใจว่าเงินที่เราเก็บออมไว้จะมีมูลค่าเพียงพอสำหรับค่าใช้จ่ายในอนาคต

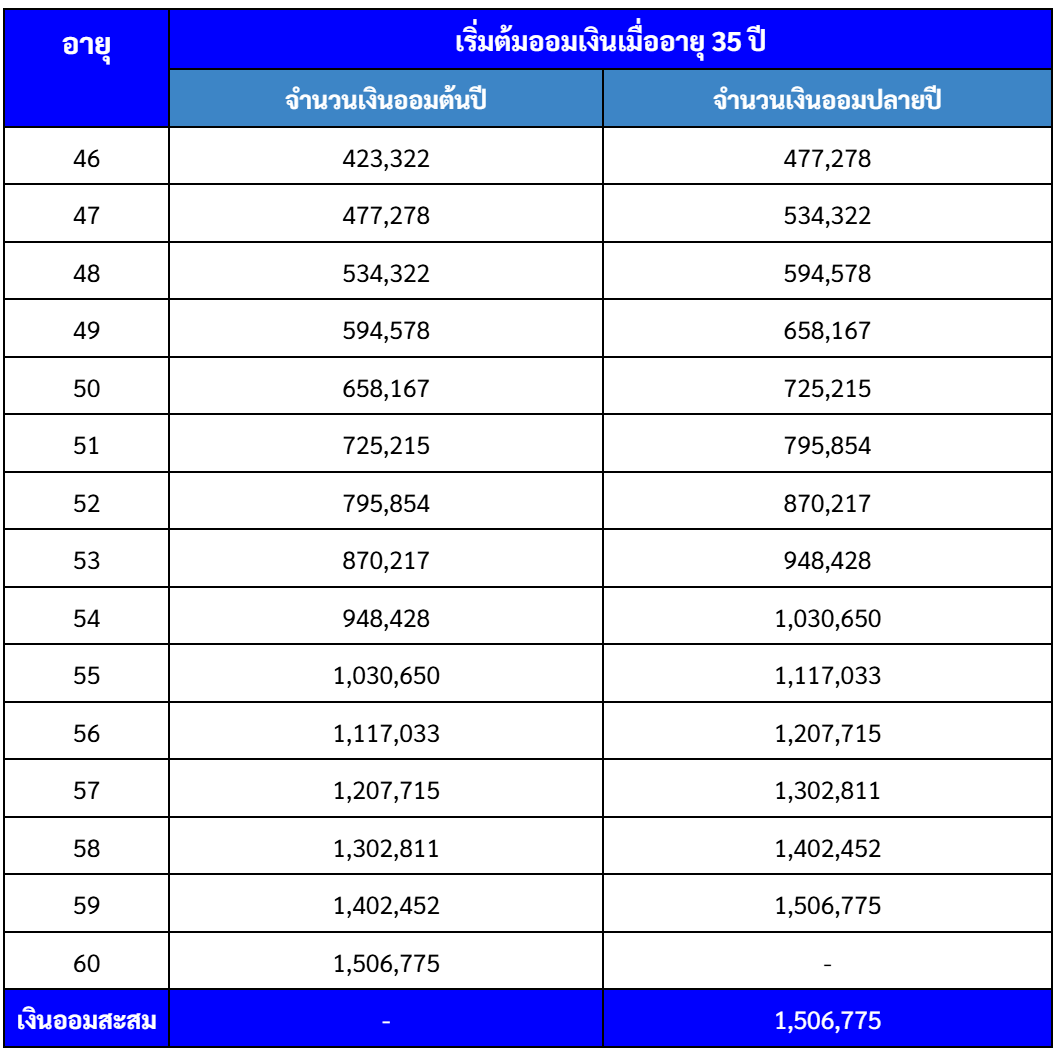

ตัวอย่างตารางออมเงินให้ครบ 1 ล้านบาท

ตารางนี้แสดงตัวอย่างการออมเงินสำหรับการวางแผนเกษียณเพื่อให้มีเงิน 1 ล้านบาท เมื่ออายุ 60 ปี โดยมีเงื่อนไขว่าเริ่มต้นออมตั้งแต่อายุ 35 ปี และได้รับผลตอบแทนจากการลงทุนเฉลี่ย 5% ต่อปี

*กรณีอัตราผลตอบแทนจากเงินออมและเงินลงทุนเฉลี่ยเท่ากับ 5% ต่อปี

จากตารางออมเงินวางแผนชีวิตหลังเกษียณนี้ จะเห็นได้ว่า หากเริ่มต้นออมเงินปีละ 28,000 บาท ตั้งแต่อายุ 35 ปี และได้รับผลตอบแทนจากการลงทุนเฉลี่ย 5% ต่อปี เมื่ออายุ 54 ปี จะมีเงินออมเกิน 1 ล้านบาท หากใครที่เริ่มออมช้ากว่านี้ หรือต้องการมีเงินมากกว่า 1 ล้านบาท ก็จะต้องเพิ่มจำนวนเงินที่ออมในแต่ละปีให้มากขึ้น

สูตรคำนวณเงินที่ต้องเพื่อใช้จ่ายหลังเกษียณ

ในการคำนวณเงินวางแผนเกษียณที่ต้องมีเพื่อใช้จ่าย สามารถทำได้โดยใช้สูตรดังนี้

เงินที่ต้องมี = (ค่าใช้จ่ายต่อเดือน x 12 เดือน) x จำนวนปีที่ต้องการใช้จ่ายหลังเกษียณ

ตัวอย่างเช่น หากต้องการใช้จ่ายเดือนละ 30,000 บาท และคาดว่าจะใช้ชีวิตหลังเกษียณ 20 ปี จะต้องมีเงิน 7,200,000 บาท

(30,000×12)×20=7,200,000

(30,000×12)×20=7,200,000

อย่างไรก็ตาม สูตรวางแผนเกษียณคํานวณเงินออมนี้เป็นเพียงการคำนวณอย่างง่าย ยังมีปัจจัยอื่น ๆ ที่ต้องนำมาพิจารณาด้วย เช่น อัตราเงินเฟ้อ ค่ารักษาพยาบาล และค่าใช้จ่ายที่ไม่คาดฝัน

การใช้เงินออมในการใช้จ่าย

วิธีที่ง่ายที่สุดในการใช้จ่ายหลังเกษียณ คือ การใช้เงินออมที่สะสมจากการวางแผนการเงินหลังเกษียณ แต่ข้อเสียของวิธีนี้ คือ เงินออมจะค่อย ๆ หมดไป หากไม่มีรายได้อื่น ๆ เข้ามาทดแทน ดังนั้น จึงควรวางแผนการใช้จ่ายอย่างรอบคอบ และพิจารณาหารายได้เสริมหลังเกษียณด้วย

การใช้ดอกผลของเงินออมในการใช้จ่าย

อีกวิธีหนึ่งในการใช้จ่ายหลังเกษียณ คือ การใช้ดอกผลที่เกิดจากเงินออมที่เรามีการวางแผนการเกษียณเอาไว้ วิธีนี้จะช่วยให้เงินต้นยังคงอยู่ และสามารถสร้างรายได้ไปเรื่อย ๆ แต่ข้อเสีย คือ ดอกผลที่ได้รับอาจไม่เพียงพอสำหรับค่าใช้จ่ายทั้งหมด ดังนั้น จึงต้องวางแผนการลงทุนอย่างรอบคอบ เพื่อให้ได้ผลตอบแทนที่เหมาะสม

สรุป

การวางแผนเกษียณเป็นเรื่องสำคัญที่มนุษย์เงินเดือนทุกคนควรให้ความสนใจ การเริ่มต้นวางแผนตั้งแต่วันนี้ จะช่วยให้เรามีเวลาเตรียมตัวและสร้างความมั่นคงทางการเงินสำหรับอนาคต หากใครที่ยังไม่รู้จะเริ่มต้นการวางแผนเกษียณอย่างไร ลองนำคำแนะนำของเราไปปรับใช้ได้เลย

หากใครกำลังมองหาผู้เชี่ยวชาญด้านการเงินที่จะมาเป็นผู้ช่วยการวางแผนและออมเงินของคุณ เราขอแนะนำ Refinn ผู้ให้บริการทางการเงินมืออาชีพที่ดูแลตั้งแต่การขอสินเชื่อ รีไฟแนนซ์ สมัครบัตรเครดิต บัญชีเงินฝาก รวมถึงซื้อประกัน ใช้บริการได้ฟรี ไม่มีค่าใช้จ่าย ให้เรื่องการเงินของคุณเป็นเรื่องง่ายกว่าเดิม