ผ่อนบ้าน 3 ปี รีไฟแนนซ์ได้ไหม ควรทำหรือไม่

หลายคนที่ผ่อนบ้านมาสักระยะแล้วอาจได้ยินเรื่องการรีไฟแนนซ์บ้านมาบ้าน แต่ก็ยังลังเลอยู่ว่าถ้าครบกำหนดสัญญา 3 - 5 ปี (แล้วแต่สัญญาที่ทำไว้กับธนาคารของแต่ละคนครับ) แล้วจะทำการรีไฟแนนซ์ดีไหม เพราะเราก็ไม่ได้ขัดสนต้องการใช้เงินอะไร ยังมีความสามารถในการผ่อนบ้านได้ปกติ กลัวว่าถ้ารีไฟแนนซ์บ้านไปจะเหมือนกับรีไฟแนนซ์รถที่ต้องผ่อนกันนานขึ้น ซึ่งถ้าใครมีแนวคิดแบบนี้ควรรีบอ่านบทความนี้เลยครับเพราะคุณกำลังเข้าใจผิดอยู่

รีไฟแนนซ์บ้าน คืออะไร

รีไฟแนนซ์บ้านคือการไปขอสินเชื่อบ้านกับสถาบันการเงินแห่งใหม่ โดยสถาบันการเงินใหม่จะให้เงินมาเพื่อมาปิดยอดเงินกู้กับของธนาคารเก่าเรา แล้วเราก็ผ่อนชำระตามกับธนาคารใหม่แทน

คำถามคือแล้วทำไมต้องย้ายธนาคารให้ยุ่งยาก เหตุผลหลัก ๆ เลยก็คือเรื่องของการปรับเพิ่มอัตราดอกเบี้ยครับ โดยปกติธนาคารเวลาเราซื้อบ้านใหม่ หรือรีไฟแนนซ์บ้านไปที่ไหนเขาก็จะมีสัญญาผูกมัดกับเราว่าต้องอยู่กับเขากี่ปี ส่วนใหญ่ก็ 3 - 5 ปี โดยระหว่างสัญญา หรือพอครบกำหนดสัญญาก็จะมีการปรับดอกเบี้ยขึ้นโดยไม่ต้องแจ้งให้เราทราบล่วงหน้าเพราะถือว่าถูกระบุไว้ในสัญญาแล้ว บางคนก็ผ่อนดอกเบี้ยในอัตราที่สูงมาเป็น 10 ปีโดยที่ไม่รู้ตัวก็มีครับ

ส่วนธนาคารก็จะมีการแข่งขันเพื่อช่วงชิงลูกค้าชั้นดีมาไว้กับธนาคารตัวเอง ใช่ครับเราใช้ว่า "ลูกค้าชั้นดี" เพราะว่าคนที่จะสามารถรีไฟแนนซ์บ้านได้นั้นต้องมีคุณสมบัติของคนที่มีเครดิตทางการเงินที่ดี เช่น

ไม่ติดเครดิตบูโร

ไม่เคยค้างชำระ

ไม่เคยจ่ายล่าช้าเกิน 90 วัน

ภายใน 3 - 6 เดือนก่อนทำเรื่องรีไฟแนนซ์ต้องไม่มีพักชำระหนี้

ภาระหนี้ต้องไม่เกินที่ธนาคารกำหนด

โดยธนาคารใหม่เมื่อเจอลูกค้าที่ดีแบบนี้แล้วก็จะเสนอดอกเบี้ยบ้านที่ถูกเป็นพิเศษให้ อย่างโปรโมชั่นรีไฟแนนซ์บ้านกับธนาคารพันธมิตรของ Refinn เริ่มต้นที่ 2.35% เลยครับ (มีเฉพาะที่ Refinn เท่านั้น) ซึ่งเมื่อเทียบกับดอกเบี้ยบ้านปกติถ้าไม่ได้ทำการลดดอกเบี้ย รีไฟแนนซ์บ้าน ส่วนใหญ่จะอยู่ที่ 4.5% - 6% เลยครับ

ดังนั้นพอเขียนมาถึงตรงนี้เพื่อน ๆ คงเริ่มเห็นความแตกต่างแล้วนะครับว่าการรีไฟแนนซ์บ้านจะต่างจากการรีไฟแนนซ์รถที่มีจุดประสงค์เพื่อลดภาระค่าใช้จ่ายต่อเดือน หรือต้องการเงินก้อนมาใช้ครับ

รีไฟแนนซ์บ้าน (Refinance) กับขอลดดอกเบี้ยบ้าน (Retention) แบบไหนดีกว่า

คำถามนี้ต้องขอตอบว่าขึ้นอยู่กับจุดประสงค์และความสะดวกของแต่ละคนครับ เพราะแต่ละแบบก็มีข้อดี ข้อเสียที่ต่างกัน การรีไฟแนนซ์บ้าน จะมีข้อดีตรงที่ เราจะได้ดอกเบี้ยที่ถูกกว่าการขอลดดอกเบี้ยกับธนาคารเดิมครับ แต่ก็จะมีความยุ่งยากกว่าเล็กน้อยในเรื่องของขั้นตอนและเอกสารที่ต้องเตรียม

ส่วนการขอลดดอกเบี้ยบ้านกับธนาคารเดิมจะมีข้อดีตรงที่อนุมัติง่ายกว่าและไม่ต้องมีขั้นตอนที่ยุ่งยากเหมือนการรีไฟแนนซ์ แต่จะมีข้อเสียตรงที่ดอกเบี้ยที่ได้ลดจะน้อยกว่าการรีไฟแนนซ์บ้านครับ

เพราะฉะนั้นก็อย่างที่บอกครับ ใครสะดวกแบบไหนให้เลือกแบบนั้นครับ ลืมบอกไปอีกอย่าง การรีไฟแนนซ์บ้านถ้าคุณเครดิตไม่ดี หรือ ติดบูโร ก็อาจจะทำให้สถาบันทางการเงินไม่อนุมัติผ่านการขอรีไฟแนนซ์ได้ครับ

รีไฟแนนซ์บ้านดีอย่างไร

ต้องบอกอย่างงี้ก่อนครับว่า การรีไฟแนนซ์นั้นช่วยลดดอกเบี้ยอย่างที่เล่าไว้ในหัวข้อก่อนหน้านี้ แต่จริงๆ แล้วมันยังมีเรื่องอื่นอีกด้วยครับผมขอรวมเหตุผลที่ Refinance บ้านทำไม มาเป็นข้อไว้ 3 ข้อดังนี้ครับ

1. ลดดอกเบี้ยบ้านให้ถูกลงกว่าเดิม

เพราะว่าดอกเบี้ยบ้าน ในช่วงที่ระหว่างการผ่อนชำระใน 3 ปีแรก มักมีอัตตราดอกเบี้ยถูกเป็นพิเศษ เฉลี่ยในปัจจุบันไม่ถึง 3% ต่อปี

แต่หลังจากผ่านปีที่ 3 เป็นต้นไป อัตตราดอกเบี้ยก็จะปรับเพิ่มสูงขึ้นอยู่ที่ประมาณ 4.5%-7% ซึ่งเท่ากับว่าค่างวดที่เราจ่ายไปทุกเดือนก็จะไปหักดอกเบี้ยเยอะขึ้นหักต้นน้อยลง แต่ก่อนผ่อน 10,000 บาท ต้น 8,000 บาท ดอกเบี้ย 2,000 บาท พอปรับดอกเบี้ยแล้วอาจจะเหลือหักเงินต้นแค่ 3,000 บาทที่เหลือเป็นดอกเบี้ยครับ

2. ผ่อนบ้านหมดไวขึ้น

สืบเนื่อจากข้อแรกเลยครับพอเราได้ดอกเบี้ยบ้านที่ลดลงแล้ว ทำให้แต่ละเดือนเงินที่เราผ่อนไปก็ไปตัดเงินต้นมากขึ้น เงินต้นยิ่งลดเยอะหนี้บ้านก็หมดไวขึ้น จากต้องผ่อน 27 ปี ก็อาจเหลือแค่ 20 - 22 ปีครับครับ ซึ่งผมเคยทำการเปรียบเทียบไว้ครับว่า รีไฟแนนซ์บ้านแค่ครั้งเดียวประหยัดและลดระยะผ่อนไปได้กี่บาท ลองคลิกเข้าไปดูความแตกต่างได้เลยครับ

3. ลดยอดผ่อนต่อเดือน

มีหลายเคสที่ผ่อนบ้านอยู่แล้วพอดอกเบี้ยบ้านปรับเพิ่มขึ้น ยอดผ่อนก็เพิ่มตามไปด้วย แบบนี้เราเรียกว่า การผ่อนแบบขั้นบันได ยกตัวอย่างเช่น

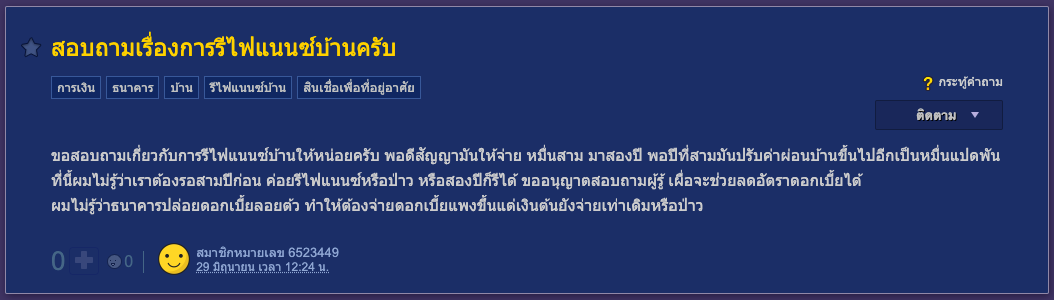

เคยผ่อนบ้านเดือนละ 15,000 บาท บิลเดือนใหม่มาอีกทียอดผ่อนก็กลายเป็น 22,000 บาทต่อเดือน เพราะดอกเบี้ยมีการปรับสูงขึ้นหากผ่อน 15,000 บาทเท่าเดิม เงินที่ผ่อนเข้าไปจะไม่พอกับดอกเบี้ยที่ต้องจ่ายแต่ละเดือน จึงทำให้มีการปรับเพิ่มค่าผ่อนครับ ซึ่งมีเหตุการณ์แบบนี้ก็ถือเป็นเรื่องปกตินะครับเพราะมีการระบุไว้ในสัญญาอยู่ก่อนแล้วเพียงแต่เราอาจจะลืม หรือไม่ทันได้อ่านอย่างละเอียดตอนทำสัญญาครับ เหตุการณ์แบบนี้เราจะเห็นมีคนมาโพสถามในกระทู้ Pantip อยู่บ้างครับ

แหล่งที่มา : Pantip

อย่างเคสในภาพทางผู้ตั้งกระทู้ก็มีการปรับดอกเบี้ยขึ้นในปีที่ 3 รวมถึงปรับยอดผ่อนขึ้นด้วยจาก 13,000 บาทต่อเดือน เป็น 18,000 บาทครับ ซึ่งเขายังไม่สามารถ Refinance บ้าน ได้เพราะยังไม่หมดสัญญา ผมก็ได้เขียนแนวทางในการจัดการกับสิ่งที่เกิดขึ้นไว้ที่บทควมนี้ครับ หากใครสนใจลองเข้าไปอ่านได้ ผ่อนบ้านมา 2 ปี รีไฟแนนซ์บ้านได้ไหม ไม่อยากเสียดอกเบี้ยแพงๆ

ซึ่งการ Refinance บ้าน นั้นช่วยให้ดอกเบี้ยลดลง และก่อนหน้านี้ที่เราผ่อนบ้านมาหลายปียอดหนี้บ้านก็ลดลงไปด้วย แน่นอนว่ายอดหนี้บ้านที่ลดลง รวมถึงดอกเบี้ยที่ถูกลงก็อาจทำให้ยอดผ่อนต่อเดือนของเราถูกลงไปด้วยครับ ซึ่งตอนที่เราทำเรื่องทางธนาคารเขาก็จะถามเลยครับต้องการผ่อนเท่าเดิมไหม เราก็สามารถแจ้งเขาได้ครับว่าอยากลดยอดผ่อนลงเ หรือผ่อนเท่าเดิม

ผ่อนบ้านครบ 3 ปี ควรรีไฟแนนซ์บ้านไหม?

ถามผมว่าควรรีไฟแนนซ์ไหม ถ้าคุณสมบัติของคุณผ่านในมุมมองของผมผมว่าคิดว่าควร “Refinance บ้าน” ครับ เพราะข้อดีของการรีไฟแนนซ์บ้านนั้นก็อย่างที่ได้กล่าวมา ทั้ง 3 ข้อ ก็มีประโยชน์กับเราทั้งนั้นเลยทั้งทำให้เราลดดอกเบี้ย ปลดหนี้ไวขึ้น มีเงินเหลือใช้เยอะขึ้น

แต่ก็อาจจะแลกมากับควมยุ่งยากสักนิดหนึ่งครับเพราะจุดสำคัญของเรื่องนี้ไม่ได้อยู่ที่ควรหรือไม่ควรมันอยู่ที่คุณเลือกโปรโมชั่นได้เหมาะสมกับคุณไหม เพราะถ้าเลือกผิดจากที่จะช่วยประหยัดหลายแสนบาท ช่วยลดระยะเวลาได้หลายปี อาจจะแทบไม่ได้ช่วยเลยครับ แต่การจะหาโปรโมชั่นรีไฟแนนซ์บ้านแต่ละธนาคารมีเป็น 10 โปรโมชั่น แล้วคุณต้องไปตามสามขาต่างๆ ก็อาจทำให้เราท้อไม่ทำแล้วได้ แต่ตอนนี้คุณสามารถทำผ่านออนไลน์ได้แล้วด้วยระบบของ Refinn ครับ

ตัวอย่างการเปรียบเทียบโปรโมชั่นรีไฟแนนซ์บ้านที่ Refinn

รีไฟแนนซ์บ้านผ่านรีฟินน์ ดีอย่างไร

Refinn เราเป็น Start up ชั้นนำในการช่วยคนไทยจัดการภาระหนี้บ้านโดยเฉพาะหนี้ใหญ่ ๆ อย่างหนี้บ้าน ที่รวมโปรโมชั่นรีไฟแนนซ์บ้านจากธนาคารชั้นนำมาให้คุณเพียงกรอกข้อมูลเล็กน้อยก็มีโปรโมชั่นที่คุณสามารถเลือกได้พร้อมยอดประหยัดมาแสดงให้คุณได้เลือก หากถูกใจโปรไหนก็สามารถกดสมัครได้เลย กรอกข้อมูลครั้งเดียวสมัครได้ทุกธนาคารที่เป็นพันธมิตรกับทางรีฟินน์เลยครับ

หากไปสมัครเองก็ต้องนั่งเลือก นั่งกรอกข้อมูลที่ละธนาคาร เราช่วยลดความยุ่งยากตรงนี้ไปเลย และที่สำคัญเรายังมีทีมงานคอยช่วยติดตามเคสและให้คำแนะนำกับคุณจนกว่าจะดำเนินการเสร็จเลยครับ ที่สำคัญเราให้ใช้บริการฟรี ไม่มีค่าบริการใด ๆ แอบแฝง ลองเข้าไปเช็คโปรโมชั่นได้ที่ www.refinn.com/รีไฟแนนซ์บ้าน

หรือหากคุณเข้ามาอ่านบทความนี้ก่อนที่จะถึงเวลารีไฟแนนซ์บ้าน เราก็มีบริการ Refinn Alert บริการฝากเรื่องช่วยเตรียมเอกสาร และเตือนเมื่อต้องรีไฟแนนซ์บ้านด้วยครับ บริการนี้ก็ฟรีเช่นกัน สามารถสมัครได้ที่นี้เลยครับ www.refinn.com/alert

สรุปเรื่องผ่อนบ้าน 3 ปี รีไฟแนนซ์

ถึงตรงนี้ว่าหลายคนคงได้คำตอบกันแล้ว ถ้าคุณผ่อนชำระครบ 3 ปี หรือคบกำหนดสัญญา ก็อยากให้พิจารณาเรื่องการ Refinance บ้านครับ แล้วยิ่งสถานการณ์เศรษฐกิจแบบนี้ผมยิ่งอยากสนันสนุนเลยให้ไปรีไฟแนนซ์เลยครับ เพราะตอนนี้อะไรประหยัดได้ประหยัดไว้ก่อนจะดีกว่าครับ สำหรับวันนี้ลาไปก่อนสวัสดีครับ แล้วอย่าลืมมาติดตามความรู้ทางการเงินดี ๆ จากผมอีกนะครับ