จะรีไฟแนนซ์บ้าน แต่มีประกันชีวิตคุ้มครองสินเชื่อบ้าน (MRTA) ต้องทำอย่างไร? | Refinn

ปกติแล้วเวลาที่เรากู้สินเชื่อบ้านใหม่ หลายคนมักจะทำประกันชีวิตคุ้มครองสินเชื่อ หรือเรียกสั้น ๆ ว่า ประกัน MRTA พ่วงเขาไปด้วย เพราะว่าเป็นการประกันความเสี่ยงที่ไม่แน่นอนในอนาคต ว่าถ้าเราเกิดเป็นอะไรขึ้นมาอย่างน้อยก็อุ่นใจได้ว่าประกันชีวิตตัวนี้จะช่วยครอบคลุมค่าบ้านทั้งหมด (ขึ้นอยู่กับกรรมธรรม์) ทำให้คนที่อยู่ข้างหลังเรา เช่น คนในครอบครัวก็สบายใจได้ว่าจะยังมีบ้านอยู่และไม่ต้องดิ้นรนไปหาเงินมาผ่อนค่างวดอีกต่อ จึงเป็นคำถามที่พบกันบ่อยมากในหมู่คนที่กำลังจะรีไฟแนนซ์บ้าน ว่าถ้าบ้านที่จะนำมารีไฟแนนซ์เคยทำประกันชีวิตคุ้มครองสินเชื่อ (MRTA) กับธนาคารเก่าอยู่แล้ว เวลาเราจะรีไฟแนนซ์บ้านไปธนาคารใหม่จะต้องทำอย่างไรบ้าง ซึ่งโดยทั่วไปแล้วมี 2 ทางเลือก สำหรับคนที่จะรีไฟแนนซ์บ้าน วันนี้ Refinn จะมาแชร์ให้ฟังครับว่าทั้งสองวิธีนี้ต่างกันยังไง และเราควรเลือกแบบไหน

วิธีที่ 1 การขอเวนคืนกรมธรรม์กับที่เก่า แล้วทำประกันชีวิตคุ้มครองสินเชื่อบ้านกับที่ใหม่

เป็นวิธีที่คนนิยมทำกัน ถึงแม้ว่าการเวนคืนกรมธรรม์ประกันชีวิตจะได้เงินคืนไม่เต็มจำนวน แต่ก็เป็นเรื่องที่สมเหตุสมผลเนื่องจากในช่วงระยะเวลาที่ผ่านมาเราก็ได้รับการคุ้มครองตามกรมธรรม์มาแล้ว โดยเงื่อนไขในการเวนคืนกรมธรรม์ของแต่ละบริษัทประกันชีวิตก็จะแตกต่างกันไป ซึ่งเราก็สามารถสอบถามไปกับทางบริษัทประกันที่เราทำไว้ได้ว่าในกรณีแบบนี้เราจะได้เงินคืนประมาณเท่าไรครับ

ข้อดีของการีไฟแนนซ์บ้านและเวนคืนกรรมธรรม

กรณีที่เราเวนคืนกรมธรรม์ประกันชีวิตเพื่อเอาเงินคืนจะทำให้เราได้เงินก้อนหนึ่ง ซึ่งเราอาจนำไปทำประกันชีวิตคุ้มครองสินเชื่อกับธนาคารใหม่ที่จะรีไฟแนนซ์บ้านไป เพราะบางครั้งธนาคารจะออกโปรโมชั่นรีไฟแนนซ์บ้านควบคู่กับการทำประกันชีวิตคุ้มครองสินเชื่อ (MRTA) และจะได้รับอัตราดอกเบี้ยพิเศษ หรือสิทธิพิเศษอื่น ๆ อย่างฟรีจดจำนอง ฟรีประเมินครับ

ข้อควรพิจารณาเมื่อรีไฟแนนซ์และเปลี่ยนชื่อผู้รับผลประโยชน์

กรณีที่เราเวนคืนกรมธรรม์ประกันชีวิตเพื่อเอาเงินคืน ต้องดูเงื่อนไขการเวนคืนกรมธรรม์ให้ดี เพราะบางทีเงินที่เวนคืนอาจได้น้อยมาก ขึ้นอยู่กับเงื่อนไขและจำนวนปีที่เราเอาประกันภัย ซึ่งถ้าหากอ่านเงื่อนไขแล้วยังไม่แน่ใจ ผมแนะนำให้โทรถามบริษัทประกันชีวิตได้เลยครับ เค้ายินดีให้ข้อมูลคุณอย่างครบถ้วนแน่นอน เพื่อเราจะได้ข้อมูลที่ได้มาประกอบการตัดสินใจอีกที

วิธีที่ 2 การเปลี่ยนชื่อผู้รับผลประโยชน์ในกรมธรรม์เป็นธนาคารใหม่

เนื่องจากกรมธรรม์ประกันชีวิตคุ้มครองสินเชื่อจะระบุผู้รับผลประโยชน์เป็นธนาคารที่เรากำลังผ่อนอยู่ปัจจุบัน ดังนั้นเมื่อเราทำการรีไฟแนนซ์บ้านไปยังธนาคารใหม่แล้ว กรมธรรม์จะได้รับการเปลี่ยนชื่อผู้รับผลประโยชน์ โดยเราสามารถแจ้งความประสงค์เปลี่ยนชื่อผู้รับผลประโยชน์เป็นธนาคารใหม่ที่เรารีไฟแนนซ์ไปได้

ข้อดีของการรีไฟแนนซ์บ้านและเปลี่ยนชื่อผู้รับผลประโยชน์

การที่เราเลือกวิธีเปลี่ยนชื่อผู้รับผลประโยชน์ในกรมธรรม์เป็นธนาคารใหม่ คือไม่ต้องเสียเงินอีกก้อนหนึ่งทำกรมธรรม์ประกันชีวิตคุ้มคอรงสินเชื่ออีกรอบหนึ่ง (ซึ่งส่วนใหญ่เบี้ยประกันราคาจะค่อนข้างสูง)

ข้อควรพิจารณาเมื่อรีไฟแนนซ์และเปลี่ยนชื่อผู้รับผลประโยชน์

กรณีที่เราเลือกวิธีเปลี่ยนชื่อผู้รับผลประโยชน์ในกรมธรรม์เป็นธนาคารใหม่ ต้องดูทุนประกันของประกันชีวิตให้ดี ว่าครอบคลุมสินเชื่อใหม่ที่เรารีไฟแนนซ์ไปหรือไม่ เนื่องจากบางคนเมื่อรีไฟแนนซ์ไปแล้วมีการขอวงเงินกู้เพิ่มเพื่อตกแต่งซ่อมแซมบ้าน จึงอาจทำให้ทุนประกันคุ้มครองจากประกันชีวิตครอบคลุมไม่เพียงพอ

สรุปแล้ว เวนคืนกรมธรรม์กับที่เก่า หรือ เปลี่ยนชื่อผู้รับผลประโยชน์ดีกว่ากัน?

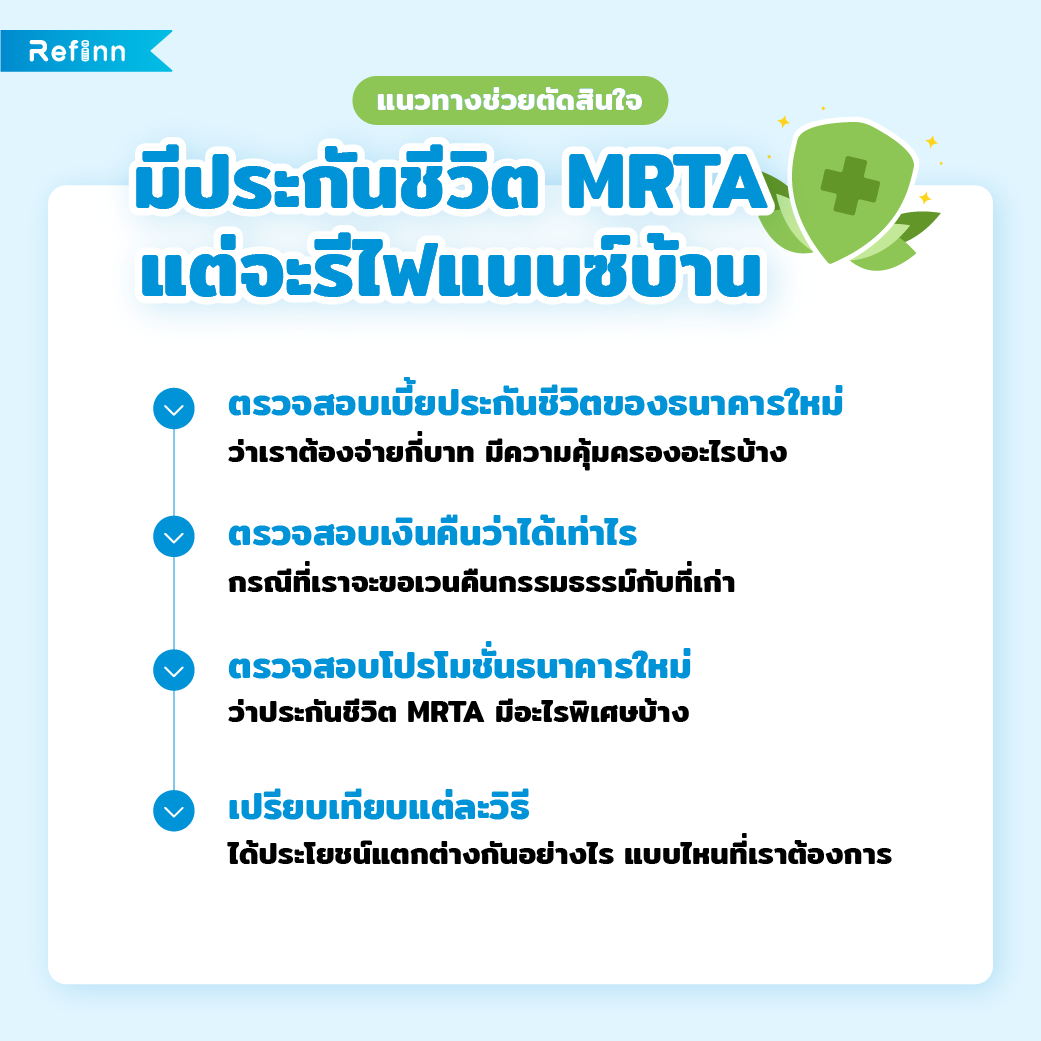

วิธีการรีไฟแนนซ์บ้านแบบไหนคุ้มกว่ากัน แต่ละคนคงจะมีเกณฑ์ในการตัดสินที่ต่างกัน เอาเป็นว่าวิธีการช่วยประเมินทั้ง 4 ข้อ มาเป็นแนวทางในการช่วยตัดสินใจแล้วกันครับ

- เช็คเบี้ยประกัน MRTAของธนาคารใหม่ที่เรากำลังจะ Refinance บ้าน ไปว่าเราต้องจ่ายกี่บาท รวมถึงเรื่องของความคุ้มครองนั้นให้เท่าที่เดิม ดีกว่า หรือแยกว่า แบบไหนเหมาะกับเราที่สุด

- เช็คเงินที่จะได้รับหากเราทำการเวนคืนกรรมธรรม์จากบริษัทประกันที่เดิมว่าจะได้กี่บาท

- เช็คโปรโมชั่นว่าถ้าเราทำประกัน MRTA กับธนาคารที่เรากำลังจะรีไฟแนนซ์ไป เราจะได้อะไรพิเศษบ้าง

- หลังจากนั้นก็ให้เราลองเอามาเปรียบเทียบดูว่าแต่ละวิธีเราได้ประโยชน์แตกต่างกันยังไง แบบไหนคุ้มค่า

เมื่อเราทำมาทั้ง 4 ขั้นตอนแล้วก็มาชั่งน้ำหนักดูสถานการณ์ของเราก่อนครับ ว่าถ้าเราเลือกเวนคืนกรมธรรม์เพื่อที่จะไปทำประกันชีวิตคุ้มครองสินเชื่อกับธนาคารใหม่ จะได้รับเงินเป็นจำนวนที่คุ้มค่าหรือเปล่า ถ้าได้น้อยมาก และโปรโมชั่นที่ใหม่ที่จะได้ก็ไม่ได้ดึงดูดใจมาก หรือทำให้เราคุ้มค่ากว่า ก็อาจจะตัดสินใจได้ง่ายขึ้นว่าไม่ต้องเวนคืนกรมธรรม์อาจจะดีกว่า

ในขณะที่ถ้าเราเลือกเปลี่ยนชื่อผู้รับผลประโยชน์ในกรมธรรม์เป็นธนาคารใหม่ ก็ขอให้แน่ใจว่าทุนประกันนั้นคุ้มครองยอดหนี้บ้านของเราได้จริงๆ เพื่อให้ไม่เป็นที่ลำบากแก่คนที่อยู่ข้างหลังในอนาคตครับ

สุดท้ายสำหรับใครที่กำลังจะ Refinance บ้าน ก็อยากให้ลองเช็คโปรโมชั่นจากหลายที่ครับ เพราะเรื่องของดอกเบี้ยรีไฟแนนซ์บ้านนั้นก็สำคัญไม่แพ้เรื่องของประกัน MRTA เลย ลองเข้าไปเช็คโปรก่อนได้ที่ www.refinn.com/รีไฟแนนซ์บ้าน

หากมีข้อสงสัย สามารถติดต่อได้ที่ เพจ Facebook : Refinn หรือ Line id : @Refinn